13 章が終わり、いよいよ最後の「総括」になります。 ここまで、「海洋」というキーワードを軸にして、エネルギー・資源と環境問題について勉強してきたのですが、「海域再生可能エネルギー・資源」についてどういう印象をお持ちでしょうか? 「なかなか現実化しない」というのが本音のところでしょう。「人はなぜ海に出るのか?」のところで書きましたが、海で成功するのはなかなか難しいのです。海洋におけるいろいろな問題はコストに反映されます。そこで海洋再生可能エネルギーを例に「コストは下がるのか」について考えてみたいと思います。

私たちが学んできたこと

まず、私たちが学んできたことを整理してみます。

- 海洋からのエネルギーや資源の採取は、対象面積が広大であることから、膨大なポテンシャルがあり、国土が狭く資源が乏しい日本にとって非常に魅力的である。

- 2050 年カーボン・ニュートラルの達成のためには再生可能エネルギーを増やさねばならず、ぜひ海域再生可能エネルギーをメニューに加えたい

- 海洋再生可能エネルギー・資源を開発できれば、日本のエネルギー・資源の自給率は向上し、安全保障上の問題は減少する。⇐資源外交で苦労する必要はなくなる

- 海洋エネルギー・資源は海域での石油・天然ガス採取以外はあまり実用化されていなかったが、各国、洋上風力を本格化させようとしている。日本も欧州より遅れてはいるが、開発に本腰をいれだした

- 海域再生可能エネルギー・資源が実用化されてこなかった理由として、アクセスの悪さ・作業の難しさ等「海で事業を行うことの難しさ」に起因するコストの高さがあげられる

海洋における難しさの程度は、内海と外海、水深によっても違います。日本は周囲を海によって囲まれ、膨大な EEZ を持っているとはいっても、多くは外海でかつ水深の大きな海です。これを使いこなすのは並大抵のことではありません。

量が増えればコストは下がる?

量が増えれば一般的にコストは下がります。では、海域再生可能エネルギー・資源の場合はどうなのか? どこまで下がる可能性があるのか? について考えてみましょう。

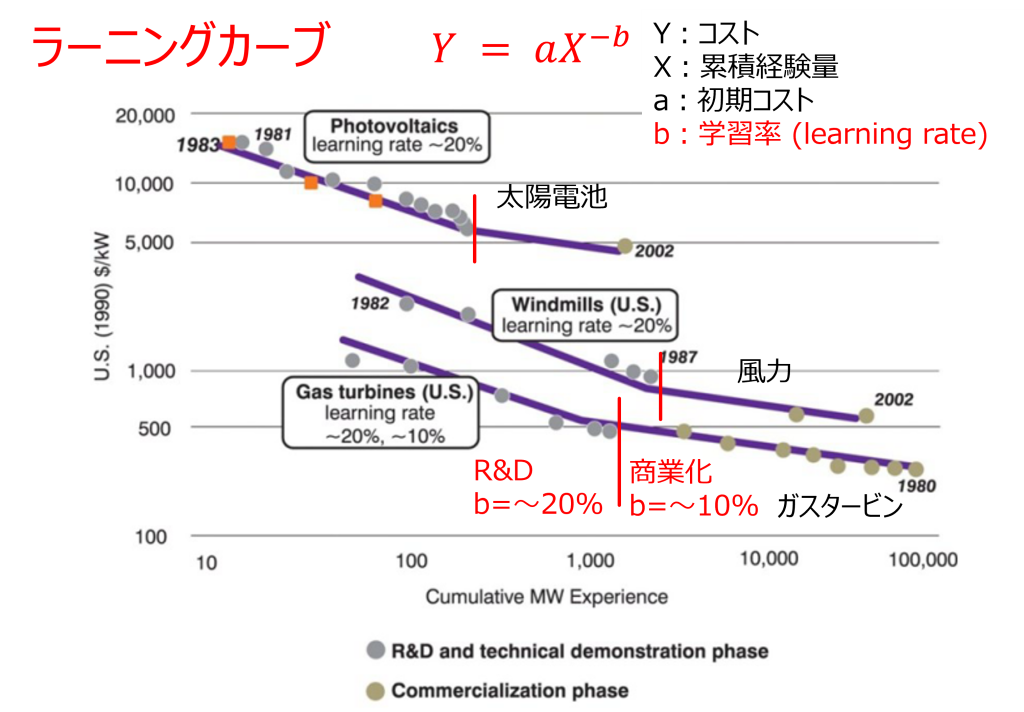

出典:OES-OEA “International Levelized Cost For Ocean Energy Technologies (2015)”に筆者追記

「ラーニングカーブ(学習曲線)」という概念があります。累積生産量が倍増するたびに、一定の比率で単位コストが減少する現象のことです。図 総括 1-1 の右上の式がこの関係を表しています。この式の b を「学習率」と呼びますが、これは対象によって変わります。この図は発電部門の「ラーニングカーブ」を示しています。横軸は累積発電量(MW)、縦軸は発電設備の出力当たりの設備費($/kW)です。例として上げられているのは、ガス火力、風力、そして太陽光ですが、傾き、つまり学習率は 3 つの技術でほぼ同じです。途中で傾きが変わるポイントがありますが、そこより左側が研究開発段階、右側が商業化段階です。研究開発段階での学習率はおよそ 20 %、商業化レベルになると 10 %で発電量とともに設備費が下がっていくことになります。再生可能エネルギーの代表である風力、太陽光もガス火力と同じように推移していることは興味深いですね。海域再生可能エネルギーも初期値は違いこそすれ、同じような学習曲線を描くはずです。

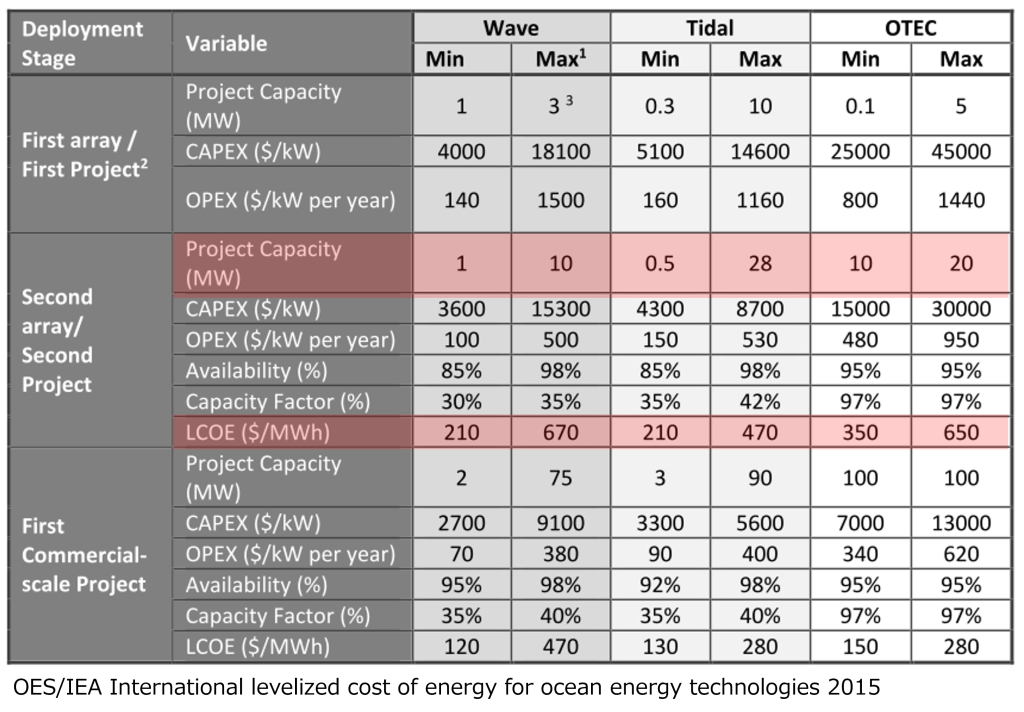

つぎの図 総括 1-2 は以前にも出てきた 3 つの海洋エネルギー(波力、潮流、海洋温度差発電)の平準化コスト(LCOE)の比較です。今回は赤く塗った second project の発電コストに注目しましょう。発電規模が最大で 10 ~ 30 MW クラスです。この時点の発電コストは 210 ~ 350$/MWh とかなり高いです。では、この値を他の再生可能エネルギーと比較してみましょう。

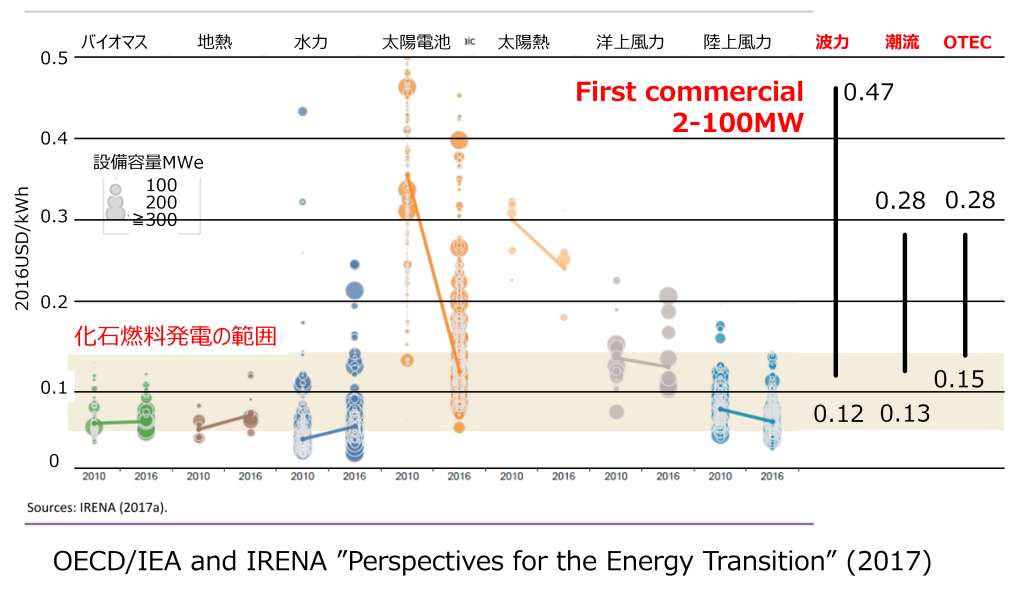

図 総括 1-3 の左側はいろいろな再生可能エネルギーの 2010 年と 2016 年の発電コストを比較したものです。これに先ほどの海洋エネルギーのセカンドプロジェクトコストを追記します(右側)。おや、2010 年の太陽電池の水準と重なりますね。2010 年にはカナダで 80 MW の太陽光発電プラントが出来たとのニュースがあり、世界最大と書いてあります。80 MW が最大とのことなので、右側の海洋エネルギーとざっと同じレベルだとみていいでしょう。太陽光発電はわずか 6 年でどんどんコストが下がり、化石燃料発電の範囲に入りました。IRENA によれば 2021 年には 0.048 USD / kWhにまで下がっているようです。化石燃料発電より安いレベルです。 なお、海域再生可能エネルギーのトップランナーである洋上風力の 2021 年発電コストは 0.075 USD / kWh、陸上風力が 0.033 USD / kWh なので、依然、差はあるものの化石燃料発電のコストの下限値に近づいています。

図 総括 1-2 の表では、商用段階のコストも推定しています。これも同じようにプロットしてみましょう(図 総括 1-4)。ずいぶん下がりました。太陽電池のコスト推移を見ているとこの推定も納得できます。洋上風力の動きをみれば、海域における諸問題も、量が増えれば解決されて、もちろん陸よりコストは高いものの、十分使用できるレベルなるのではないかと推察されます。

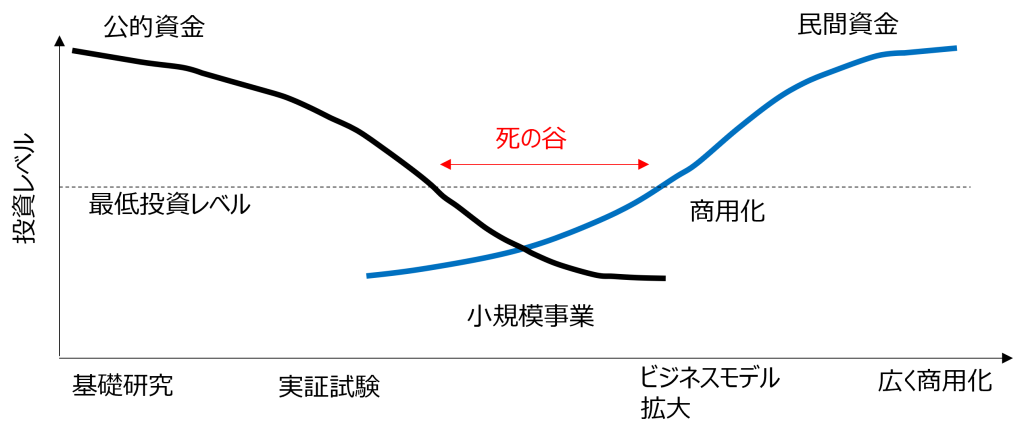

ところが、ここで大きな問題があります。それが「死の谷(valley of death)」問題です。

いかに死の谷を乗り越えるか?

「死の谷」とは何かというと、図 総括 1-5 のイメージです横軸は左から基礎研究から応用研究を経て実証試験、小規模事業、拡大、商用化、広く商用化とビジネスレベルの推移が描かれています。縦軸は投資レベルです。公的資金が黒の線、民間資金が青い線です。初期段階はすべて公的資金でまかなっています。アイデア段階ではなかなか民間はお金を出してくれません。実証試験が終わると公的資金が減ってきますので、民間からの投資を獲得していくことになります。事業が進展し、うまくいくことが見えると民間の投資額が増え、事業が拡大できます。こうして、どんどん事業が成長し、技術は広く商用化されるというわけです。問題は公的資金が減って、民間資金が十分に獲得できない段階で、実証はしたがそこで終わってしまう技術がたいへん多いのです。この資金不足の段階、これが開発の「死の谷」です。

洋上風力を除く海洋エネルギーはこの死の谷に入りつつあります。英国でさえ、波力メーカーが倒産する事態が起こっています。日本でも、洋上風力にはスポットライトが当たっていますが、他の海洋再生可能エネルギーへの公的資金はぐっと減っています。技術の位置づけとして、目先の 2030 年の目標を達成すべく、実現性の高いところへ公的資金が集中しています。その代わり、長期的な技術については投資が減らされるのです。この様にして、多くの技術が消えていきます。

「死の谷」を乗り越えるためにどうするか? 「こうすればよい」というはっきりとした処方箋はありませんが、つぎの「総括と展望その 2」で少し方策を考えてみたいと思います。

(更新:2022/10/14)